Les banques centrales ont considérablement relevé les taux d’intérêt ces deux dernières années pour maîtriser l’inflation au sortir de la pandémie, faisant craindre pour beaucoup un ralentissement de l’activité économique. La croissance mondiale s’est pourtant globalement maintenue, une décélération ne se manifestant que dans quelques pays.

Pourquoi certains pâtissent des taux élevés, et d’autres pas ? Les effets des taux directeurs de la politique monétaire sur l’activité dépendent en partie des caractéristiques du marché du logement et du marché hypothécaire, qui varient grandement selon les pays, comme le montre un chapitre de la nouvelle édition des Perspectives de l’économie mondiale.

.

Le logement est un important vecteur de transmission de la politique monétaire. Les prêts hypothécaires sont le principal engagement financier des ménages et le logement constitue souvent l’essentiel de leur patrimoine. L’immobilier représente en outre une grande part de la consommation, de l’investissement, de l’emploi et des prix à la consommation dans la plupart des pays.

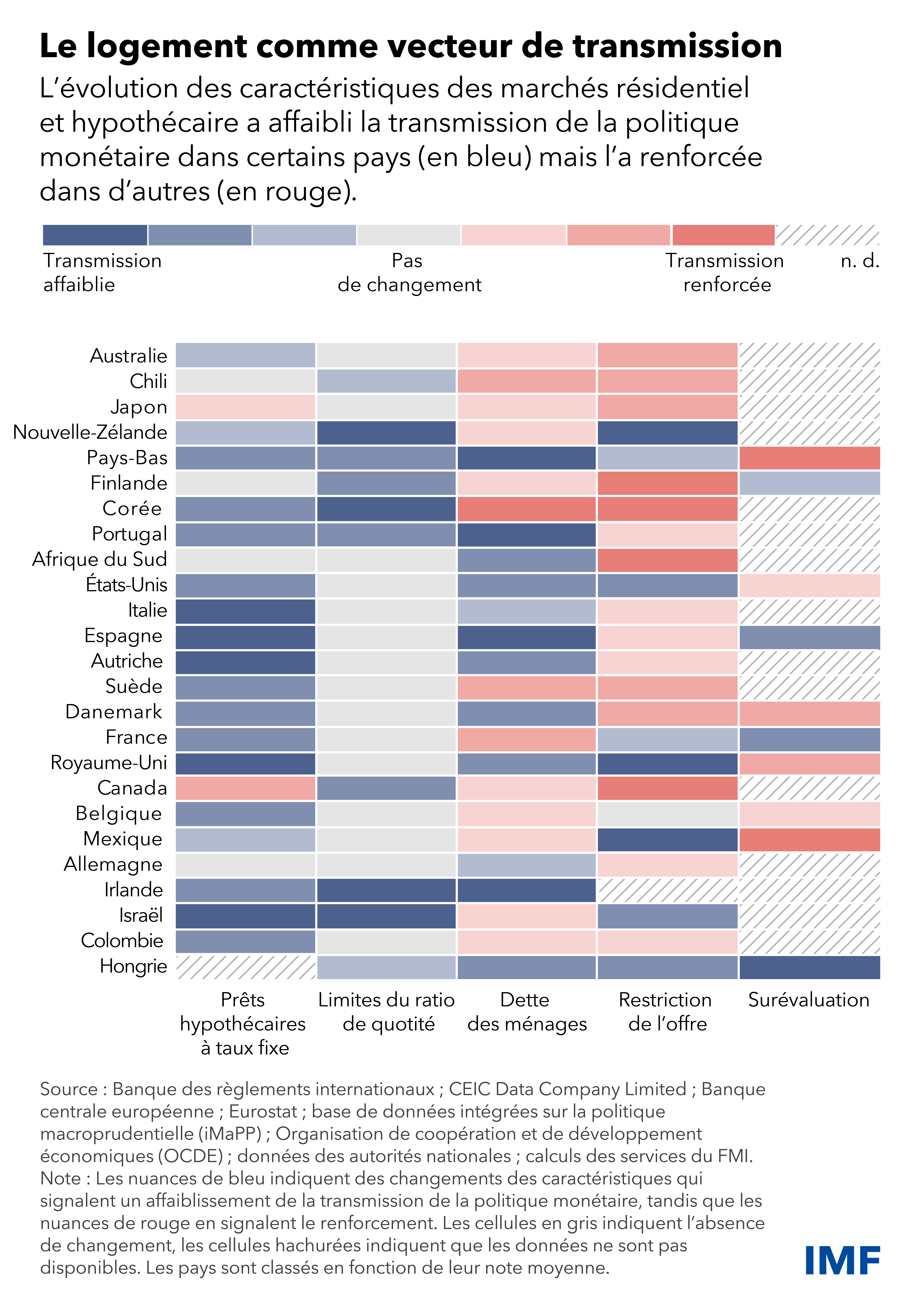

Afin d’évaluer dans quelle mesure certaines caractéristiques du marché résidentiel affectent les effets de la politique monétaire sur l’activité, nous nous sommes appuyés sur de nouvelles données sur les marchés du logement et des prêts hypothécaires recueillies dans différents pays, et avons constaté que ces caractéristiques variaient considérablement selon les pays. Ainsi, la part des prêts hypothécaires qui sont à taux fixe est presque nulle en Afrique du Sud, alors qu’elle est supérieure à 95 % aux États-Unis et au Mexique.

Nos résultats indiquent que la politique monétaire a des effets plus importants sur l’activité dans les pays où la part des prêts hypothécaires à taux fixe est faible. Cela s’explique par le fait que si le taux hypothécaire est variable, le montant des remboursements mensuels augmente en fonction des taux directeurs de la politique monétaire. À l’inverse, les ménages qui ont emprunté à taux fixe ne verront pas de différence immédiate si les taux directeurs changent.

Les effets de la politique monétaire sont également plus marqués dans les pays où le montant des prêts est élevé par rapport à la valeur des biens, ainsi que dans ceux où l’endettement des ménages est élevé en pourcentage du PIB. Dans tous ces pays, un plus grand nombre de ménages sont exposés aux risques de variation des taux hypothécaires, avec des effets accrus si leur endettement est élevé en proportion de leur patrimoine.

Les caractéristiques du marché du logement jouent aussi un rôle : la transmission de la politique monétaire est plus forte là où l’offre de logements est plus restreinte. Par exemple, une baisse des taux réduit les coûts d’emprunt pour les primo-acquéreurs, entraînant une hausse de la demande. Sur les marchés où l’offre est restreinte, cela se traduit par une appréciation des biens. Les propriétaires existants voient donc leur patrimoine augmenter et peuvent consommer davantage, surtout s’ils peuvent donner leur bien en garantie pour emprunter plus.

La transmission est également plus forte si les prix de l’immobilier résidentiel ont connu une surévaluation récente. Les flambées de l’immobilier tiennent souvent à un optimisme déraisonné quant à l’évolution attendue des prix. Elles s’accompagnent souvent d’un endettement excessif qui peut déboucher sur une spirale de chutes des prix des logements et de saisies immobilières en cas de durcissement de la politique monétaire, les revenus et la consommation diminuant plus encore.

Le logement transmet moins les effets de la politique monétaire

Les marchés du crédit hypothécaire et de l’immobilier ont connu plusieurs transformations depuis la crise financière mondiale et la pandémie. Au début du récent cycle d’augmentation des taux directeurs et après une longue période marquée par des taux d’intérêt faibles, les paiements d’intérêts sur prêts hypothécaires étaient à un niveau historiquement bas, la durée moyenne des prêts était longue et la part moyenne des crédits à taux fixe était élevée dans de nombreux pays. En outre, la pandémie a incité les populations à s’éloigner des centres urbains, leur préférant des zones où l’offre est relativement moins restreinte.

Il se peut donc que la transmission de la politique monétaire par le vecteur de l’immobilier résidentiel se soit affaiblie dans plusieurs pays, ou tout au moins qu’elle soit retardée.

Les circonstances varient toutefois énormément selon les pays. L’évolution des caractéristiques du marché hypothécaire dans des pays comme le Canada ou le Japon indique un renforcement de la transmission de la politique monétaire par le vecteur du logement, principalement en raison de la diminution de la part des crédits à taux fixe, de la hausse de l’endettement et de la contraction de l’offre de logements. Cette transmission semble au contraire s’être affaiblie dans des pays tels que les États-Unis, la Hongrie, l’Irlande ou le Portugal, où ces caractéristiques suivent le trajet inverse.

Calibrer la politique monétaire

Il ressort de notre étude que pour calibrer et adapter au mieux la politique monétaire, il faut bien comprendre ses mécanismes de transmission par le vecteur du logement dans chaque pays. Dans les pays où ce vecteur est puissant, surveiller l’évolution du marché résidentiel et de la dette des ménages peut aider à déterminer rapidement si le resserrement de la politique monétaire est trop important. Là où la transmission de la politique monétaire est faible, les autorités peuvent prendre des mesures vigoureuses dès les premiers signes de surchauffe ou de pressions inflationnistes.

Mais que faire aujourd’hui ? La plupart des banques centrales se sont considérablement rapprochées de leur cible d’inflation. À la lueur de ce qui précède, on pourrait conclure que si la transmission est faible, mieux vaut opter pour une politique un peu trop restrictive qu’un peu trop souple. Pourtant, à l’heure actuelle, un resserrement excessif ou le maintien prolongé des taux d’intérêt à un niveau élevé serait plus risqué.

S’il est vrai que les crédits hypothécaires à taux fixe sont devenus plus courants dans de nombreux pays, il est fréquent que ces taux ne soient fixes que sur une courte période. Au fil des révisions de taux de ces prêts, la politique monétaire pourrait soudain transmettre ses effets plus efficacement et freiner la consommation, surtout dans les pays où les ménages sont lourdement endettés.

Plus les taux d’intérêt resteront élevés longtemps, plus les ménages courront le risque d’accuser le coup, même dans les pays où ils sont jusqu’ici relativement épargnés.

— Ce billet est basé sur le chapitre 2 des Perspectives de l’économie mondiale d’avril 2024 : « Qui accuse le coup ? Effets de la politique monétaire sur les marchés du logement ». Ce chapitre a été rédigé par Mehdi Benatiya Andaloussi, Nina Biljanovska, Alessia De Stefani et Rui Mano, avec l’appui d’Ariadne Checo de los Santos, Eduardo Espuny Diaz, Pedro Gagliardi, Gianluca Yong et Jiaqi Zhao. Amir Kermani y a contribué en tant que consultant externe et Jesper Lindé a contribué à la modélisation.